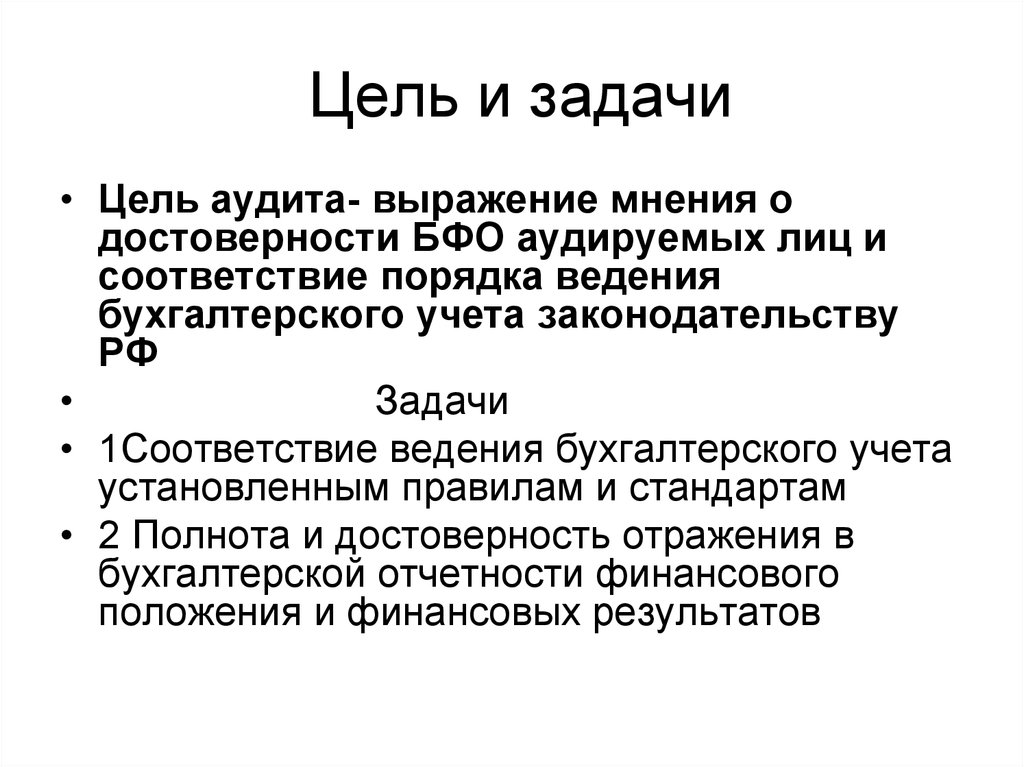

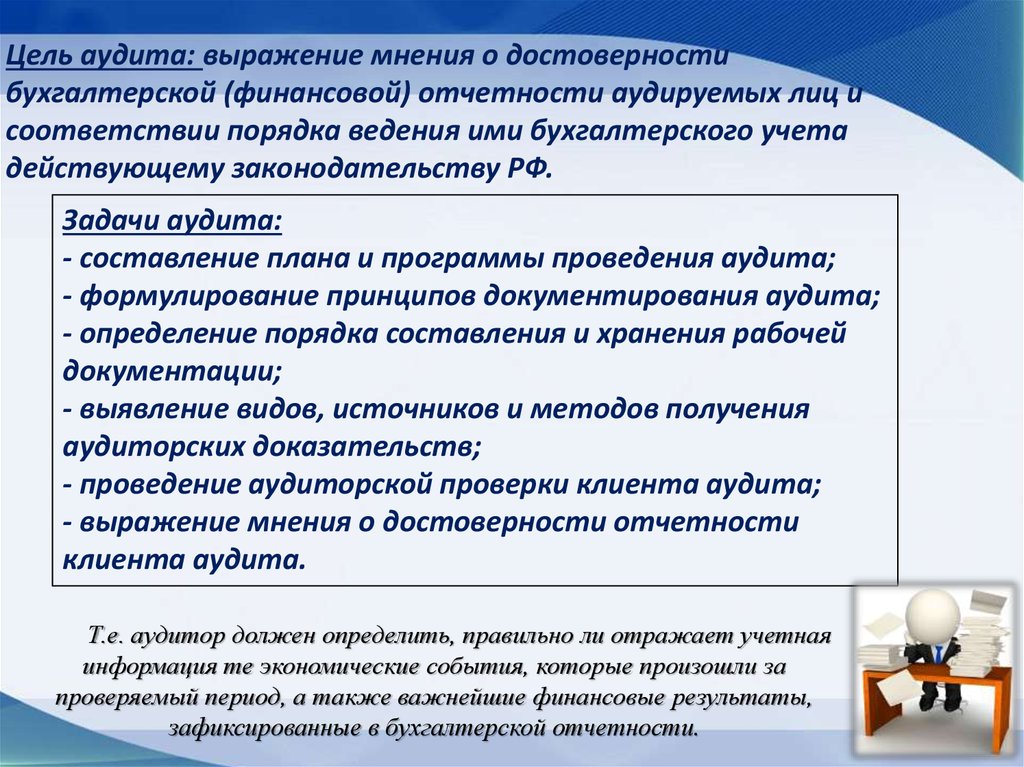

1.5. Цели и задачи аудита

IAASB надеется, что Концепция будет способствовать соответствующим обсуждениям и повлечет за собой принятие мер, направленных на дальнейшее повышение качества аудита. Аудиторы обязаны соблюдать все применимые стандарты аудита и контроля качества, принятые в их организациях, а также этические и прочие нормативные требования. Концепция не предназначена для того, чтобы заменить данные стандарты, равно как и для того, чтобы установить дополнительные стандарты или требования относительно выполнения аудиторских заданий. Финансовая информация должна быть уместной, своевременной и надежной для того, чтобы отвечать потребностям пользователей. Национальные законы и нормативные акты, а также заинтересованные лица организации часто требуют проведения внешнего аудита отдельных элементов финансовой информации организации, чтобы пользователи могли убедиться, что в такой информации можно быть уверенными.

АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ")

Аудит теперь занял свое место среди других видов финансового контроля, и теперь Россия может считаться страной, имеющей непременный атрибут рыночной экономики — аудит. Аудит включает так же и оказание иных аудиторских услуг: постановку, восстановление и ведение бухгалтерского учета; составление деклараций о доходах, финансовой отчетности; анализ финансово-хозяйственной деятельности; оценку активов и пассивов экономического субъекта; консультирование по вопросам финансового, налогового, банковского и иного права. Следует различать понятия «аудит» и «аудиторская деятельность». Понятие «аудиторская деятельность» более широкое, чем понятие «аудит». Первое включает понятия как собственно аудита, так и услуг, сопутствующих аудиту, то есть не только проверку достоверности финансовых показателей, но и разработку предложений по улучшению хозяйственной деятельности предприятий с целью рационализации расходов и оптимизации налогов.

Основной целью аудита является выражение мнения о достоверности финансовой бухгалтерской отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Под достоверностью понимается такая степень точности данных финансовой отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы и принимать обоснованные решения. Задачи, выполняемые аудиторскими организациями и индивидуальными аудиторами, соответствуют сопутствующим услугам, которые они оказывают аудируемым лицам. Аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг. Аудиторская деятельность, аудит в России - предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой бухгалтерской отчетности организаций и индивидуальных предпринимателей Целью аудита является установление соответствия применяемой в организации методики учета и налогообложения операций по оплате труда и расчетов с персоналом, действующим в Российской Федерации в проверяемом периоде нормативным документам